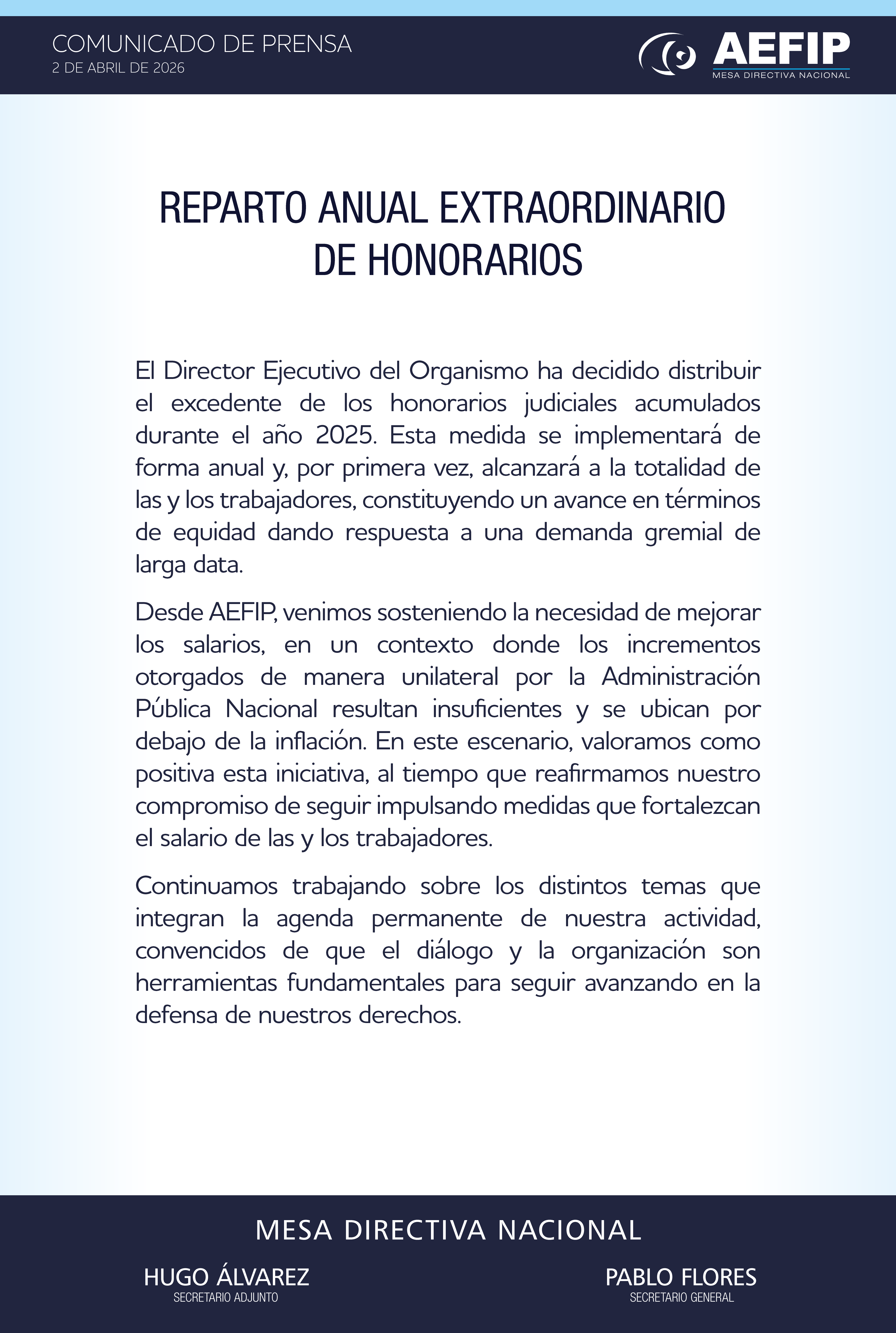

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Análisis sobre la recaudación 2020

La recaudación de diciembre alcanzó a $ 679.641 millones y creció un 38% en términos interanuales. El acumulado anual ascendió a $ 6.635.238 millones arrojando una variación anual del 32%.

Presunciones

Dentro del ciclo de formación profesional que realizamos en forma conjunta con la UMAI se da esta nueva charla de Diálogos Tributarios, esta vez abordaremos el tema de Presunciones.

Se dictará de manera virtual, el día 18 de Junio por la plataforma de zoom. Estará a cargo del Contador Julian Font y Alfredo Parrondo.

Es totalmente GRATUITA para afiliados y afiliadas a AEFIP, sólo tenes que llenar la ficha que acá te dejamos.

Planificación Tributaria Nacional e Internacional

Dentro del ciclo de formación profesional que realizamos en forma conjunta con la UBA Económicas se da esta nueva charla de Aula Tributaria esta vez abordaremos el tema de Planificación Tributaria Nacional e Internacional.

Se dictará de manera virtual, el día 24 de Junio por la plataforma de zoom. Estará a cargo de Darío Rajmilovich .

Es totalmente GRATUITA para afiliados y afiliadas a AEFIP, sólo tenes que llenar la ficha que acá te dejamos.

La recaudación de diciembre alcanzó a $ 679.641 millones y creció un 38% en términos interanuales. El acumulado anual ascendió a $ 6.635.238 millones arrojando una variación anual del 32%.

Teniendo en cuenta que el próximo 31 de agosto de 2021 vence la presentación de la DDJJ informativa del impuesto a las ganancias, le recordamos la viabilidad del Régimen Simplificado.

Este régimen prevé que la obligación se cumpla con la presentación de una declaración jurada confeccionadas mediante la opción “Régimen Simplificado”, siempre que hayan obtenido en el curso del período fiscal que se declara exclusivamente ganancias comprendidas en los incisos a), b), c) del Artículo 82 de la Ley de Impuesto a las Ganancias.

La opción prevista en este inciso no procederá cuando se trate de: i) sujetos que sean titulares de bienes y/o deudas en el exterior, ii) socios protectores de Sociedades de Garantía Recíproca -creadas por la Ley Nº 24.467 y sus modificaciones- respecto del período fiscal de que se trate.

Por lo tanto, la MDN de A.E.F.I.P pone a disposición este instructivo/esquema de liquidación bajo la opción del Régimen Simplificado según Art 15 RG 4003 (AFIP).

ߑ馬t;a href="/images/secretarias/estud_fisca/2021/Apuntes%20logo%20nuevo%20(1).pdf">Descargar aquí el instructivo

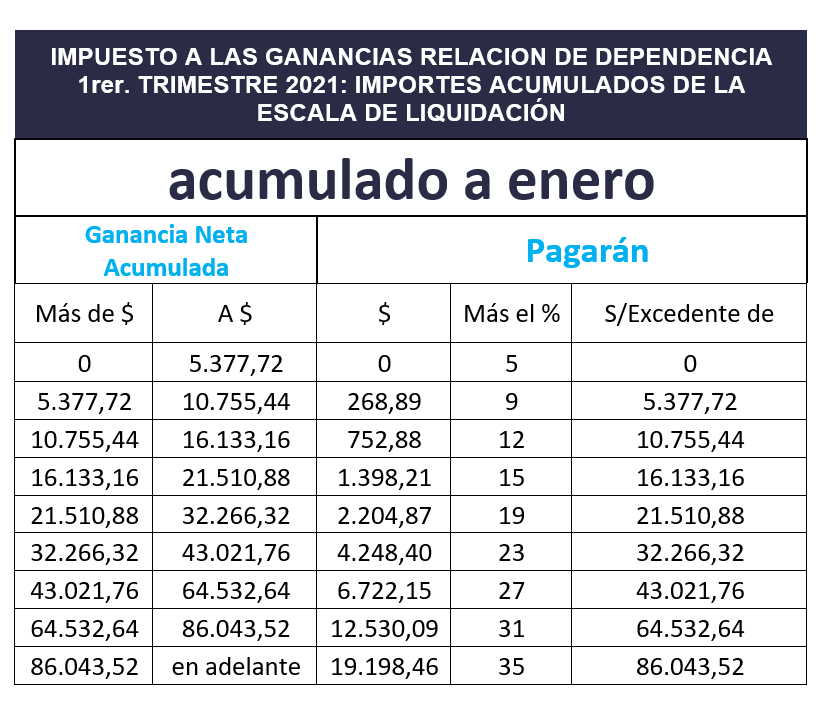

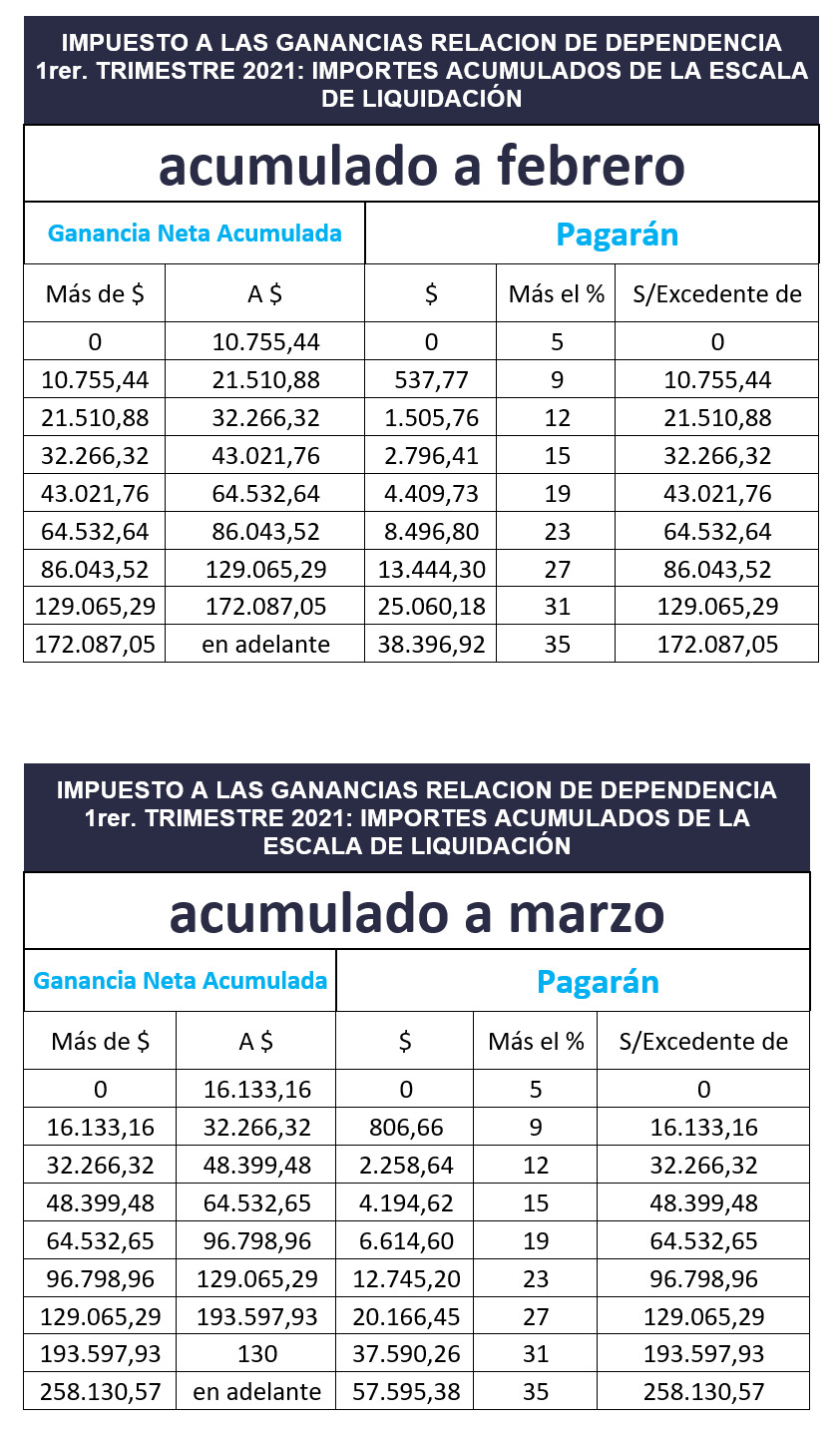

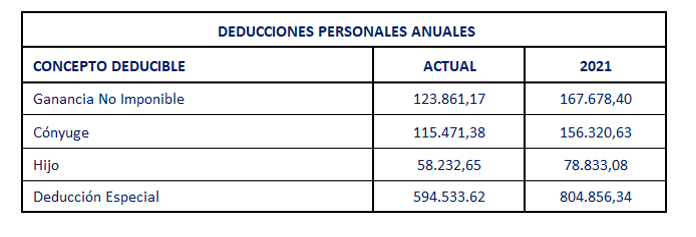

En el informe anterior “Deducciones y Escala de Liquidación Período 2021” informamos la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto a las Ganancias para el período 2021 (Informe Aquí).

Para un mejor control, presentamos ahora los importes de las deducciones personales acumuladas correspondientes al primer trimestre de este año, desagregadas por concepto: ganancia no imponible, conyugue, hijo y deducción especial.

En los siguientes cuadros, presentamos los importes acumulados -según la ganancia neta acumulada- a enero, febrero y marzo respectivamente de la escala de liquidación del impuesto, conforme al artículo 94 de la Ley de Impuesto a las Ganancias.

DEDUCCIONES GENERALES 2021

Ahora bien, los trabajadores en relación de dependencia sujetos al pago del Impuesto a las Ganancias, tienen la posibilidad de computar, a los efectos de deducir de la base imponible de dicho impuesto (y por ende pagar menos) ciertos gastos estipulados en la ley, que impactarán en la Declaración Jurada del Impuesto. En este resumen, indicamos los mismos.

Se podrán deducir en los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate o -de no estar estipulados por Convenio- los gastos efectivamente liquidados de conformidad con el recibo o constancia que a tales fines provea éste al empleado, hasta un máximo del 40% de la ganancia no imponible. Es decir, el importe máximo a deducir es de $ 67.111,36

La deducción aplica cuando estos gastos sean de carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión, y cuyos costos no fueron reintegrados.

Los conceptos deducibles (generales y/o percepciones) podrán ingresarse en el aplicativo SIRADIG de la página web de la AFIP (www.afip.gob.ar) hasta el 31 de marzo de cada año, o modificación de plazo dispuesto por la AFIP.

Qué dicen los articulados de la sanción del proyecto de ley aprobado en Diputados y girado al Senado:

A) SOBRE LAS EXENCIONES DEL ART 26

El artículo 1º de la nueva ley incorpora la exención sobre los siguientes conceptos:

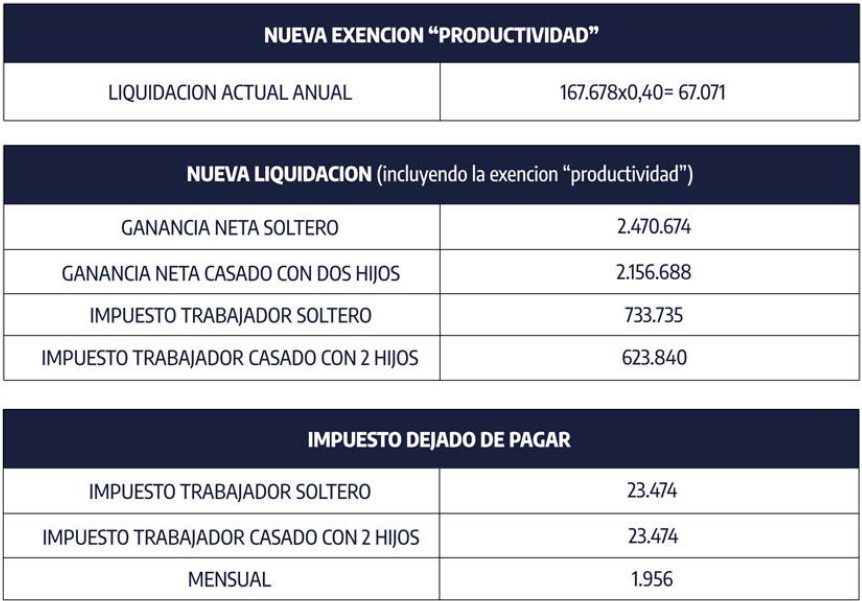

Límite hasta un monto equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma equivalente a pesos trescientos mil ($ 300.000) mensuales, inclusive.

GMNI: (167.678,40 x 0,40%) = $ 67.071.-

El artículo 2º de la nueva ley incorpora las exenciones sobre:

El Artículo 3 de la nueva ley incorpora la exención sobre:

ARTICULO 30

GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA

El artículo 4º de la nueva ley asimila para la deducción

El artículo 5 de la nueva ley

El artículo 6 de la nueva ley

El artículo 7 de la nueva ley

GANANCIAS DE LA CUARTA CATEGORÍA

EL artículo 8 de la nueva ley incorpora:

DEDUCCIONES ADMITIDAS

El artículo 9º de la nueva ley

El artículo 10º de la nueva ley

El artículo 11º de la nueva ley

FACULTADES

El artículo 12º de la nueva ley

PRORROGA

El artículo 13º de la nueva ley estipula

VIGENCIA

EL artículo 14º de la nueva ley la estipula la retroactividad de la ley al 1/01/2021.

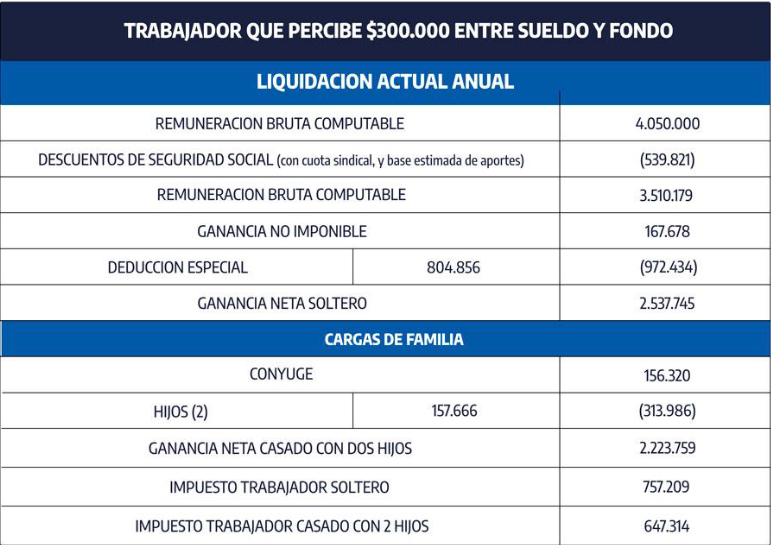

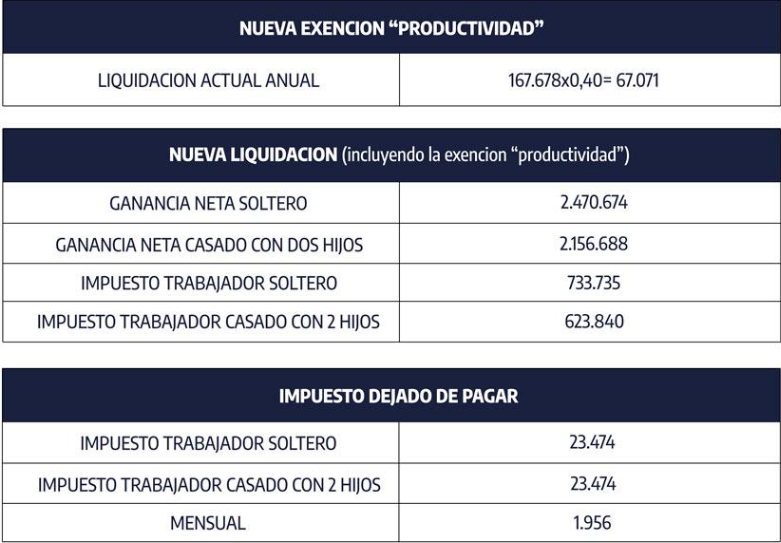

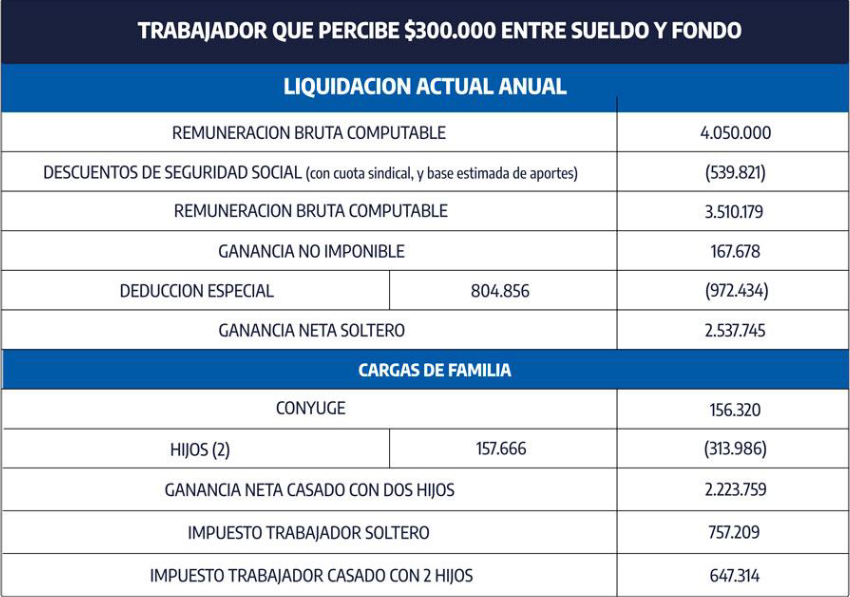

IMPUESTO A LAS GANANCIAS Y LA INCIDENCIA DEL BONO DE PRODUCTIVIDAD

El proyecto, con media sanción de Diputados en la madrugada del 28 de marzo de 2021, incorpora como exención el “bono de productividad” según el siguiente texto:

“Artículo 1°-Incorporase como segundo párrafo del inciso x) del articulo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, el siguiente:

x) Asimismo, está exento el salario que perciban los trabajadores en relación de dependencia en concepto de bono por productividad, fallo de caja, o conceptos de similar naturaleza, hasta un monto equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma equivalente a pesos trescientos mil ($ 300.000) mensuales, inclusive. Dicho monto deberá determinarse de acuerdoa lo establecido en el último párrafo del inciso c) del artículo 30 de esta ley y se ajustará en similares términos a los previstos en el último párrafo del mencionado artículo 30”.

Claramente la Cuenta de Jerarquización se encuadra en el concepto de “bono por productividad” y una vez convertido en ley la AFIP debería implementarlo; aunque no descartamos que lo haga vía dictamen interno, no después de “revisar el concepto”.

El término exención puede llevar a interpretaciones, pero al fijar por el concepto un tope (40% de la ganancia neta imponible de $167.678) funciona de hecho como una deducción. En el caso de la liquidación, se registre tanto como remuneración exenta o como deducción, el impuesto determinado será igual.

Así planteada la deducción y el límite de $ 67.071 anuales, y el nivel de remuneración existente, pierde relieve la composición de la Cuenta de Jerarquización entre la parte general y la parte selectiva.

Se acompaña un ejemplo de liquidación con el monto máximo de remuneración ($ 300.000bruto) sujeta al beneficio.

Esta nueva deducción/exención es similar a la de “alquileres” y “gastos médicos” que establecen también el tope del 40% de la ganancia no imponible como monto imputable. Pero debería aplicarse mensualmente como la de los alquileres, en lugar de los gastos médicos, de carácter anual vía SIRADIG.

La AFIP publicó en su sitio web la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto para el período 2021.

A tal efecto, se consideró la utilización del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Registrados) a octubre del 2020, con valor de 1,353760856.

Ese índice está en línea con la inflación prevista para el año 2020, a diferencia del RIPTE del 2019 que resultó en 9,5 puntos menos que el IPC anual.

Así las deducciones personales establecidas en el artículo 30 de la Ley del Impuesto a las Ganancias (t.o. Dto. 824/19) para el período 2021 serán las siguientes:

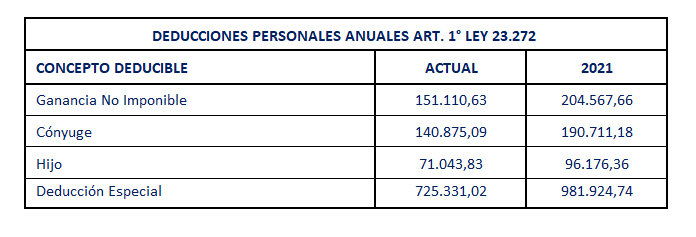

El art. 30 de la Ley establece que cuando se trata de trabajadores que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la Ley N° 23.272 y sus modificaciones, las deducciones personales computables se incrementarán en un VEINTIDÓS POR CIENTO (22 %). En consecuencia, las deducciones a aplicarse para aquellos comprendidos serán:

Los cálculos mensuales de las deducciones pueden consultarse en el siguiente link: https://www.afip.gob.ar/gananciasYBienes/ganancias/sujetos/empleados-y-jubilados/deducciones-personales.asp

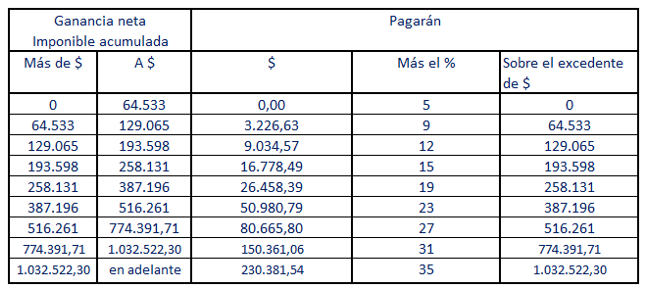

La escala de liquidación establecida en el art. 94 de la Ley, al aplicarse el índice RIPTE ya señalado, y queda fijada para el año 2021 de la siguiente manera:

A modo informativo, esto significa:

A) Un trabajador soltero con sueldo bruto mensual de $90.135 y neto de $74.813 no paga Impuesto a las Ganancias.

B) Un trabajador casado con dos hijos con un sueldo bruto de $119.236 y neto de $98.966 no paga Impuesto a las Ganancias.

C) Un trabajador casado sin hijos con un sueldo bruto de $104.623 y neto de $86.838 no paga Impuesto a las Ganancias.

D) Un soltero o casado con cónyuge no deducible y dos hijos con un sueldo bruto de $104.748 y neto de $86.941 no paga Impuesto a las Ganancias.

Nuevas fechas de vencimiento

La Resolución General 5019 (se encuentra pendiente de publicación en el Boletín Oficial) prorroga la presentación y el pago de las declaraciones juradas del Impuesto a las Ganancias, Bienes Personales e Impuesto Cedular correspondiente al período fiscal 2020.

Las nuevas fechas de vencimiento para la presentación de las declaraciones juradas son las siguientes:

Cuit 0, 1, 2 y 3: 10/08/2021

Cuit 4, 5 y 6: 11/08/2021

Cuit 7, 8 y 9: 12/08/2021

El pago de los saldos resultantes vencerá al día hábil siguiente al de la presentación.

Por otro lado, destacamos que las aplicaciones web para realizar las declaraciones juradas respectivas se encontrarán disponibles según el siguiente detalle:

Para el caso del pago del PRIMER ANTICIPO del impuesto a las Ganancias y sobre los Bienes Personales correspondientes al período fiscal 2021, las nuevas fechas son:

Cuit 0, 1, 2 y 3: 24/08/2021

Cuit 4, 5 y 6: 25/08/2021

Cuit 7, 8 y 9: 26/08/2021

La normativa extiende por un mes el plazo para la presentación de las declaraciones juradas informativas del Impuesto a las Ganancias previsto en la Resolución General 5008. La nueva fecha de vencimiento para esta presentación es el 31 de agosto.

La iniciativa contempla:

a) La actualización de los montos de la facturación máxima permitida para estar en elsistema simplificado:

•Para cada una de las categorías,

•Para los aportes a cargo del contribuyente;

b) Un alivio al impacto económico que significa tener que ir del monotributo al sistemaimpositivo general.

El proyecto aprobado lo lleva a un 35,3% más.

c) El reajuste de las categorías deberá regir para todo2021, es decir, desde eneropasado.

•La AFIP establecería luego las reglamentaciones correspondientes para que puedacorregirse, eventualmente, la situación de cada contribuyente en el régimen.

d)El texto prevé diferentes medidas para quienes se hayan excedido de la facturaciónmáxima del monotributo a partir de octubre de 2019:

1. Excedido del tope de facturación en no más de 25% estará la posibilidad de quedarseen el monotributo

• Pagando unas sumas especiales vinculadas:

• Con el componente impositivo,

• Con el previsional

• Con el de salud,

• Abonando la diferencia entre los aportes de la categoría más alta y los queefectivamente se hayan ingresado a partir del mes en el que se superó el límite deingresos permitidos

2. Para quienes se autoexcluyeron y se anotaron en el Régimen General:

• Si se pasaron en la facturación en no más de 25%, podrán volver al Monotributo sintener que esperar el plazo de 3 años.

• Podrán quedarse en el Régimen General con beneficios antes no previstos.

3. Los que se fueron habiendo superado el 25%de la facturación tope no podrán volver,pero accederán a una reducción de la carga tributaria del Régimen General.

4.Los que siguen en el Monotributo y en algún momento de los últimos meses seexcedieron de la facturación en más de 25%,deberán ir al Régimen General y, sicumplen con una serie de condiciones, podrán aplicar créditos fiscales en el IVA ydeducciones en Ganancias especiales para calcular sus obligaciones.

5.Se prevén también medidas específicas para el cálculo de los impuestos a cargo dequienes queden excluidos durante este año.

6.Para quienes comuniquen la exclusión y se den de alta en el Régimen General en elmismo mes o en el mes siguiente al que se produzca el excesode los parámetros delmonotributo:

• Tendrá cuatro años de beneficios: el primer año podrá descontar las compras de los 12meses anteriores, el segundo año el 50% del IVA, el tercer año el 30% y el cuarto el10%.

La presentación de las DDJJ por el período fiscal 2020 para las personas humanas y las sucesiones indivisas del Impuesto a las Ganancias y del Impuesto sobre los Bienes Personales previstas en su vencimiento los días 11, 14 y 15 de junio (dependiendo de la terminación del número de CUIT) por la Resolución General 4172 y su correspondiente pago entre los días 14/06/21 al 16/06/21, se posponen para las siguientes fechas:

Presentación

Terminación de CUIT Fecha de vencimiento

0-1-2-3 23/07/2021

4-5-6 26/07/2021

7-8-9 27/07/2021

Pago

Terminación de CUIT Fecha de vencimiento

0-1-2-3 26/07/2021

4-5-6 27/07/2021

7-8-9 28/07/2021

Las nuevas fechas de presentación y pago también aplican para el Impuesto Cedular.

La presentación de la Declaración Jurada Informativa podrá realizarse hasta el 30 de junio de 2021 inclusive.

La AFIP informó que reglamentó las modificaciones del impuesto a las ganancias para los trabajadores.

RESUMEN:

• Se incluyen los SALARIOS BRUTOS mensuales de hasta $150.000.

• Los montos retenidos entre los meses de enero y mayo de 2021, serán devueltos a los trabajadores en 5 cuotas mensuales, iguales y consecutivas a partir del mes de julio de 2021.

• La deducción especial solo alcanza a los trabajadores, con salarios mensuales superiores a $150.000 brutos o aquellas jubilaciones que superen los 8 haberes mínimos.

• Habrá menos carga tributaria para aquellos sujetos con remuneraciones mensuales de entre $150.000 y $173.000, según lo establecido en la ley 27617.

• Se actualiza e incrementa $2.500.000 el importe a partir del cual los contribuyentes deben presentar las declaraciones juradas informativas patrimoniales para el impuesto sobre los bienes personales y el impuesto a las ganancias