RECAUDACION DICIEMBRE 2025

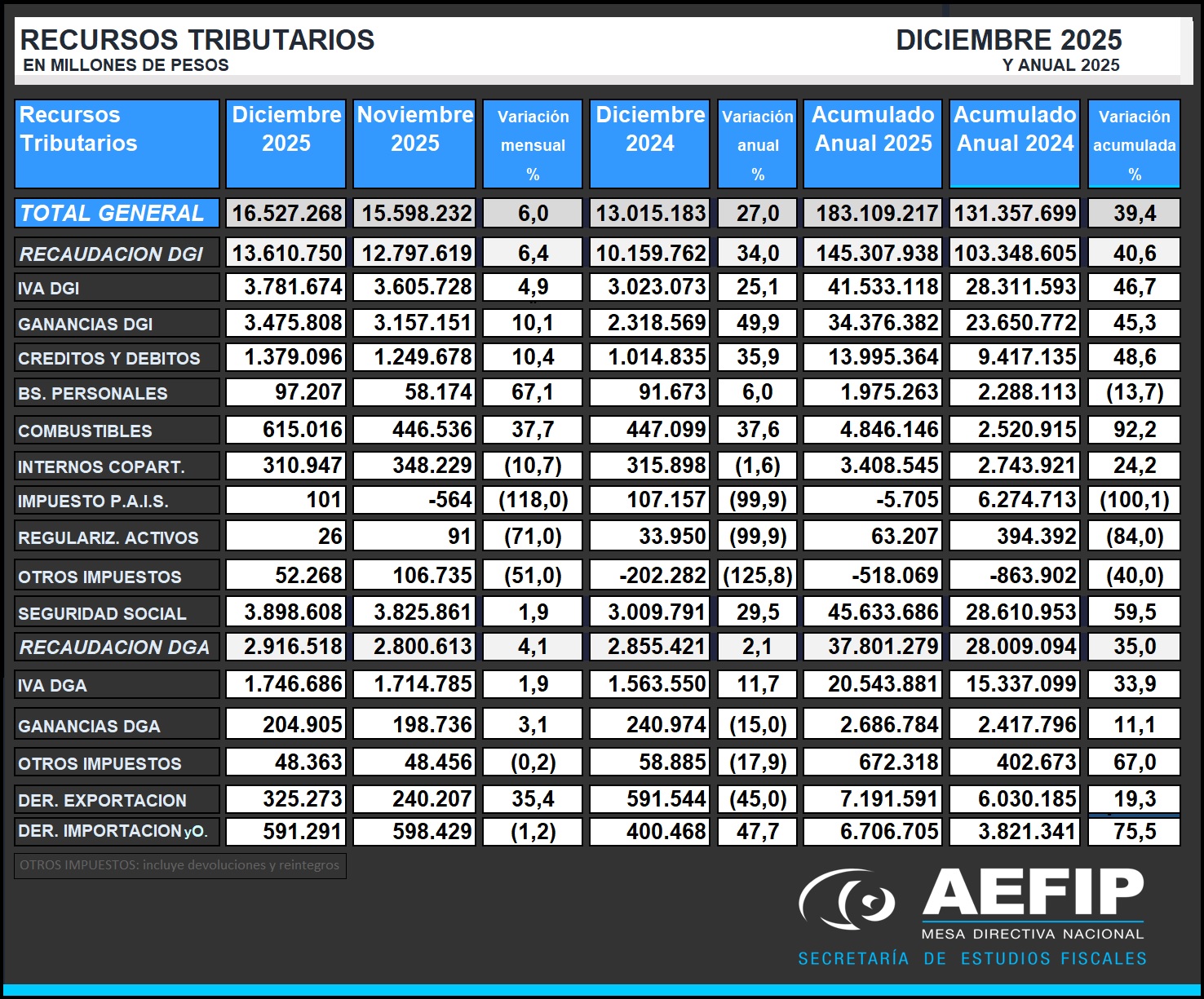

La recaudación tributaria de diciembre de 2025 fue de $16.527.268 millones, con una variación interanual (i.a.) de 27%. Los recursos de la DGI crecieron 34% i.a. y los de la DGA 2,1% i.a. En el acumulado anual, la recaudación total aumentó 39,4% respecto de 2024, con subas de 40,6% en la DGI y 35,0% en la DGA.

COMPARATIVO ANUAL

En 2024, último año de aplicación, el Impuesto PAIS recaudó $6.274.713 millones, quinto tributo en importancia y equivalente al 87% de lo ingresado por derechos de exportación en 2025.

Gravaba, entre otros conceptos, la compra de dólares para atesoramiento con una alícuota del 30%. Según el balance cambiario del BCRA a noviembre, las personas humanas compraron en once meses USD 24.282 millones y el saldo neto de compras y ventas fue de USD 20.889 millones. Tomando solo ese saldo, valuado al tipo de cambio de cada mes, la base ronda los $28,3 billones; con una tasa del 30%, se resignan ingresos por unos $8,5 billones. Si se consideraran las compras brutas, la pérdida superaría holgadamente los $10 billones.

Ese monto de compras de dólares de individuos supera el nuevo préstamo acordado con el FMI.

Vemos que el sesgo del Gobierno en favorecer siempre la actividad financiera, impide un mayor superávit fiscal, que sería útil para reponer prestaciones necesarias que fueron eliminadas, como gastos en infraestructura.

No es el objeto de estas líneas, pero corresponde mencionar que en la reforma fiscal encubierta en el proyecto de “modernización” laboral, pasarían a estar exentas rentas financieras hoy gravadas (impuesto cedular).

En el caso puntual del Impuesto PAIS, que no se renovó, el promedio de personas que adquirieron divisas en el mercado oficial fue de 1.287.500, habiendo cuatro meses superado ese promedio (entre 1,3 y 1,8 millones de personas humanas).

Asimismo, para la comparación caben señalar:

· Los ingresos extraordinarios del año anterior originados en la Ley 27.743, a saber: el REIBP (régimen especial de ingreso de Bienes Personales); la Moratoria (cuyo monto se imputa a cada uno de los impuestos cancelados); y el Impuesto de Regularización de Activos.

· Las disminuciones de Derechos de Exportación, sea por reducción alícuotas como la vigencia temporal de alícuota cero, a raíz de los Decretos 38/25, 682/2025, y 877/25, usando el mismo mecanismo del gobierno anterior cuando se lo denominó “dólar soja”.

En medios de difusión habitualmente se subraya la comparación directa de la recaudación total con el IPC. Como vemos, muchas medidas de índole económica, como es la captación de divisas, sacrifican ingresos fiscales. Eso de por sí tendría que reconsiderar el criterio, sumado a otras variables como es la de la ocupación. Al respecto, según datos de la SRT (último dato disponible setiembre 2025) había 71.562 puestos de trabajo registrados menos que a diciembre de 2024 (264.101 menos desde diciembre de 2023).

Se debe tener en cuenta además que en el Impuesto a las Ganancias para Sociedades en el período 2024 habían existido mayores saldos de declaración jurada con motivo de los resultados extraordinarios de la actividad financiera. Obviamente resultó favorable la implementación plena en el período del Impuesto para cuarta categoría que había sido establecido por la Ley 27.743, en comparación con la vigencia del Impuesto Cedular en los primeros siete meses de 2024.

En Seguridad Social, el incremento nominal de la masa salarial como asimismo el aumento mensual por aplicación del IPC de la base de cálculo para los aportes de los empleados sobre la nómina salarial fueron los determinantes principales; como a su vez fueron la Moratoria y los menores puestos registrados, como se citó con anterioridad, un atenuante para la recaudación.

Va de suyo resaltar que el incremento de los Derechos de Importación, que pasaron de representar en 2024 el 2,9% al 3,7% en 2025 de la recaudación total, es un factor de tensión en la cuenta corriente como en la producción local. La transformación de firmas productoras en importadoras es un dato de la realidad. Y tomando los datos (último disponible: setiembre de 2025) de la SRT, el número de empleadores disminuyó en 7.459 respecto a diciembre 2024 (19.114 acumulados menos desde diciembre de 2023).

Los mayores crecimientos acumulados se dieron en Seguridad Social (59,5%), IVA DGI (46,7%), Ganancias DGI (45,3%), Impuesto a los Créditos y Débitos (48,6%) y Derechos de Importación (75,5%). Estos cinco conceptos explican cerca del 78% de la recaudación total y son los principales impulsores del aumento anual de 39,4%.

Sumados a IVA DGA -que casi triplicó a las denominadas retenciones- (33,9%) y los propios Derechos de Exportación (19,3%), representan el 93% de la recaudación total. Se ve que la administración tributaria, subestimada cuando no denostada por el anterior director ejecutivo, tuvo un desempeño que garantizó ingresos satisfactorios teniendo en cuenta las consideraciones anteriores.

ULTIMO MES

En el último mes del año se debe mencionar:

· En diciembre, los tributos ligados a la actividad mostraron: Combustibles +37,6% i.a., Créditos y Débitos +35,9% i.a., IVA DGI +25,1% i.a. e Internos coparticipados −1,6% i.a., lo que sugiere una desaceleración del consumo masivo respecto de meses previos.

· El Impuesto a las Ganancias registró una variación del 43,8% i.a., un 49,9% en Ganancias DGI y una variación negativa del 15% en Ganancias DGA.

· Los recursos de la Seguridad Social crecieron un 29,5% i.a.

· Los Recursos Aduaneros propiamente dichos aumentaron un 3,3% i.a.; los Derechos de Exportación disminuyeron un 45% i.a.. y los Derechos de Importación y T.E. se incrementaron un 47,7%.

Los recursos captados por la DGI (impuestos más seguridad social) aumentaron un 6,4%; y los ingresados por la DGA se incrementaron un 4,1%, respecto al mes anterior, respectivamente. La recaudación total subió un 6% en comparación a noviembre de 2025.

Las mayores variaciones interanuales del mes se observaron en Derechos de Importación y Tasa de Estadística (+47,7%), Ganancias total (+43,8%), Combustibles (+37,6%), Créditos y Débitos (+35,9%) y Seguridad Social (+29,5%).

En el mes que acaba de finalizar las transferencias a las provincias se incrementaron un 30,4% i.a., llegando el acumulado anual al 41,6%.

- Visto: 1541