DEDUCCIONES PERSONALES ACUMULADAS Y DEDUCCIONES GENERALES (PRIMER TRIMESTRE 2021)

En el informe anterior “Deducciones y Escala de Liquidación Período 2021” informamos la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto a las Ganancias para el período 2021 (Informe Aquí).

Para un mejor control, presentamos ahora los importes de las deducciones personales acumuladas correspondientes al primer trimestre de este año, desagregadas por concepto: ganancia no imponible, conyugue, hijo y deducción especial.

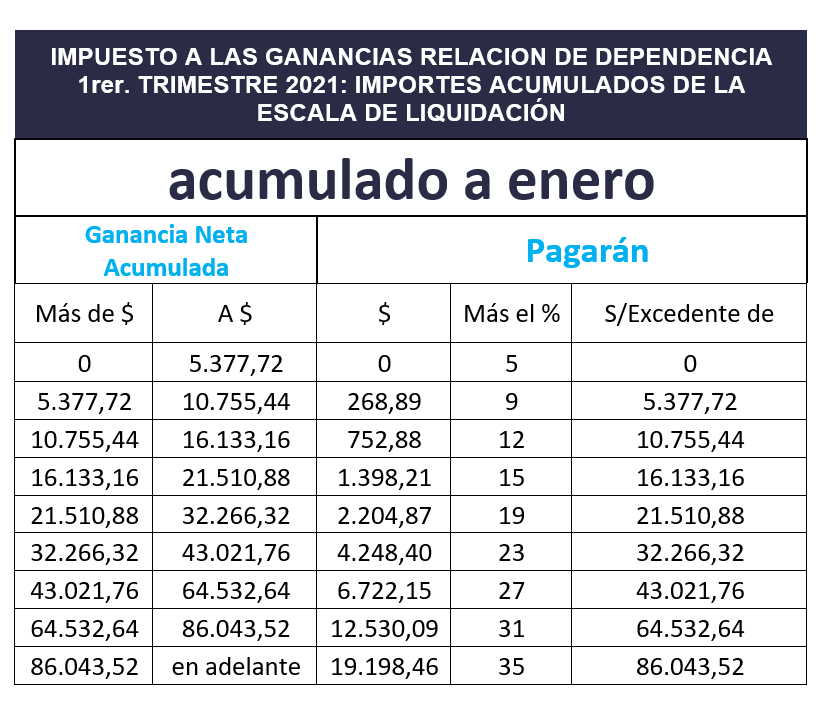

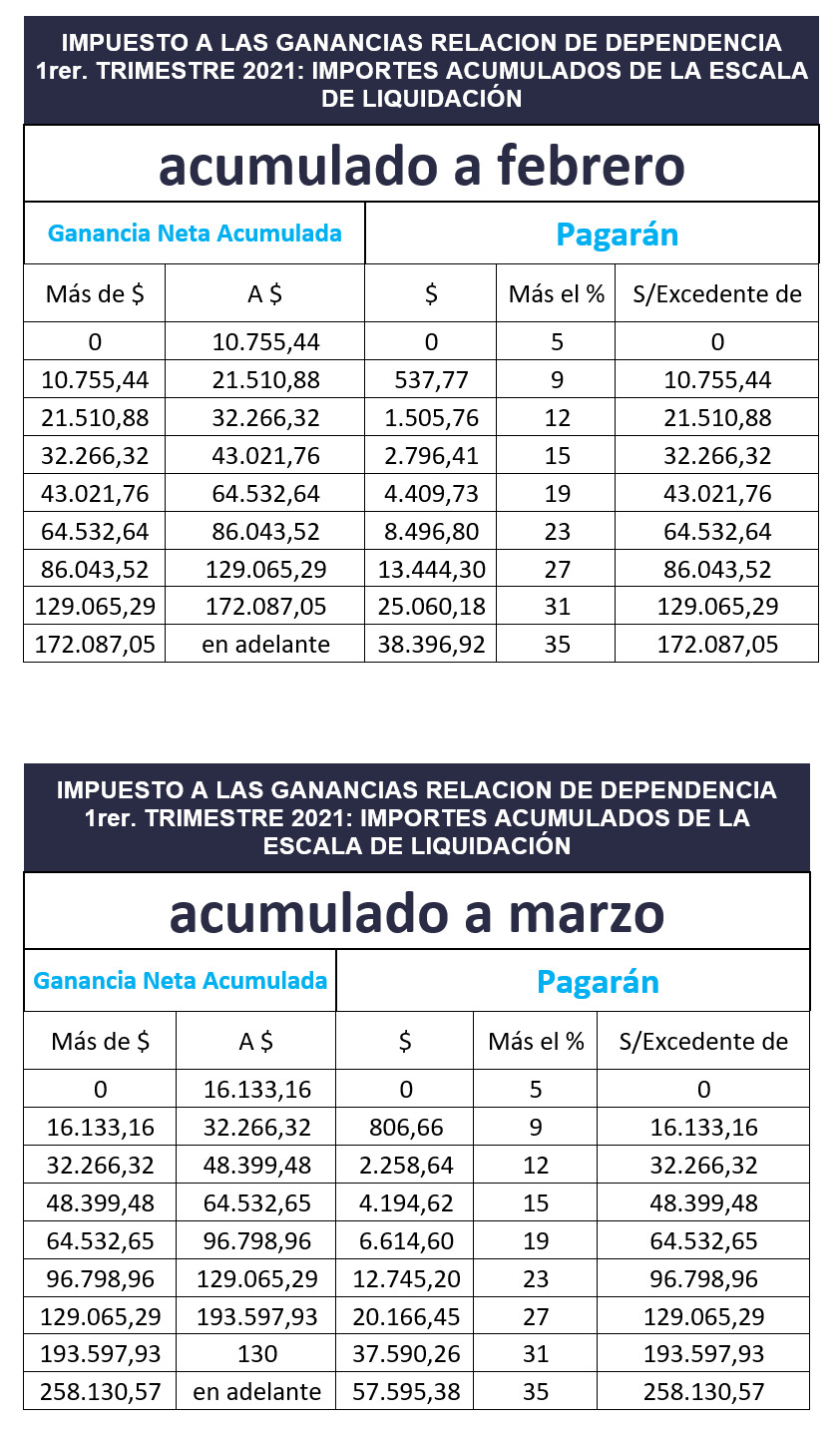

En los siguientes cuadros, presentamos los importes acumulados -según la ganancia neta acumulada- a enero, febrero y marzo respectivamente de la escala de liquidación del impuesto, conforme al artículo 94 de la Ley de Impuesto a las Ganancias.

DEDUCCIONES GENERALES 2021

Ahora bien, los trabajadores en relación de dependencia sujetos al pago del Impuesto a las Ganancias, tienen la posibilidad de computar, a los efectos de deducir de la base imponible de dicho impuesto (y por ende pagar menos) ciertos gastos estipulados en la ley, que impactarán en la Declaración Jurada del Impuesto. En este resumen, indicamos los mismos.

- Servicio doméstico. El tope deducible en 2021 es de $ 167.678,40, incluye el sueldo y las cargas patronales.

- Alquiler de vivienda. Se puede computar hasta el 40% de lo efectivamente abonado, con el mismo tope que el de la deducción por servicio doméstico. ($ 167.678,40). El alquiler debe estar a nombre del titular y no se debe poseer inmueble propio. Cabe aclarar que se deben adjuntar los comprobantes de pago en forma digital y, si intervino una inmobiliaria en la operación, se deben ingresar los datos de la misma.

- Intereses de créditos hipotecarios. Hasta $20.000 anuales.

- Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador

Se podrán deducir en los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate o -de no estar estipulados por Convenio- los gastos efectivamente liquidados de conformidad con el recibo o constancia que a tales fines provea éste al empleado, hasta un máximo del 40% de la ganancia no imponible. Es decir, el importe máximo a deducir es de $ 67.111,36

- Gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo

La deducción aplica cuando estos gastos sean de carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión, y cuyos costos no fueron reintegrados.

- Seguros de vida o de retiro: hasta $24.000.

- Gastos de sepelio del titular o de familiares a cargo: $ 996,23.

- Honorarios médicos: no es necesario los gastos hayan sido en el propio contribuyente. Se pueden deducir honorarios médicos, dentales y gastos hospitalarios del contribuyente, cónyuge, ascendentes o descendentes en línea directa. El importe a deducir por dichos conceptos no podrá superar el 5% de la ganancia neta del ejercicio acumulada.

- Donaciones a instituciones listadas por la AFIP: hasta el 5% sobre la ganancia neta del ejercicio.

- Percepción 35% (operaciones en moneda extranjera): según la R.G. 4815/20 se podrá cargar el 35% abonado como percepción por compra de moneda extranjera y por los consumos de bienes y servicios con tarjeta de crédito en dicha moneda (Ejemplo: Nelflix); sin incluir el 30% abonado del Impuesto PAIS. Esas percepciones deben declararse mediante el SIRADIG para que proceda su devolución.

Los conceptos deducibles (generales y/o percepciones) podrán ingresarse en el aplicativo SIRADIG de la página web de la AFIP (www.afip.gob.ar) hasta el 31 de marzo de cada año, o modificación de plazo dispuesto por la AFIP.